「し」から始まる用語

市街化区域

都市計画区域のうち、すでに市街地を形成している区域のこと。

また、おおむね10年以内に優先的かつ計画的に市街化を図るべき市街化区域も含まれる。

敷金

不動産の賃貸借契約を締結する際に,賃借人から賃貸人に担保として支払われる金銭のこと。

担保の範囲として、延滞賃料、原状回復費用、明け渡しまでの賃料などにあてられる。

敷地

建物が建つ土地のことで、建築基準法では、4m以上の道路に最低2m以上接している土地を敷地としている。水平投影面積により算定されたものが敷地面積。

資産運用会社

資産運用委託契約を締結し、資産運用全般に係わる業務をはじめ、資金調達業務等といった投資法人の資産の運用に係る業務を行う法人のこと。

資産デフレ

保有する資産価格(地価、株価)の下落により、企業や家計にキャピタルロス(含み損)が発生、企業の投資意欲が低くなり、積極的に設備投資などが行なわれず経済成長にも支障をきたすことが多くなる現象のこと。

指定相続分

被相続人の遺言によって指定される各相続人の遺産分配の割合のこと。相続人の遺留分を侵害しなければ、どのように割り振ることもできる。

私道負担

不動産取引において、売買等の対象となる土地の一部に私道の敷地が含まれている敷地部分を「私道負担」という。

私道負担の面積部分に関しては、建築する際の建蔽(ぺい)率、容積率を算出する際の敷地面積に参入できない。もちろん私道負担面積の部分に建築することはできない。

借地権

建物の所有を目的とする地上権または、土地を賃借する権利こと。物件である地上権と債権である土地賃借権がある。

斜線制限

通風、採光等を確保し、良好な環境を保つことを目的とし、建築物の各部分の高さに関する制限のひとつで、建築物を真横から見た際、空間を斜線で切り取ったような形態に制限すること。

収益還元法

土地・建物が将来生み出すであろうと期待される収益を還元利回りで還元(割る)し、現在価値(対象不動産の価格)を求める地価評価方法のこと。

修繕積立金

長期間にわたってマンション等を維持・保全していくために必要な修繕(外壁の補修や配管、共有部分の修繕など)を実施するため、管理費とは別会計で積み立てられる費用。

所得税

個人の所得に課税される税金のこと。

不動産貸付による所得は、原則として不動産所得となり所得税、住民税が課される。さらに、一定の規模が大きくなると事業税が課される。

諸費用

不動産取引においてかかる費用のこと。

主なものとして、税金関係、ローン関係、保険料関係、手数料関係に分かれる。税金関係は、印紙税、不動産取得税、登録免許税、固定資産税など(消費税は諸費用には含まない)。

ローン関係は、事務手数料やローン保証料。

保険料関係は、団体信用生命保険や火災保険、地震保険など。

手数料関係は、登記代行手数料、仲介手数料などがある。

書面の交付

宅地建物取引業者が関与して、宅地建物の売買等の契約を締結したときは、その契約の相手方等に、遅滞なく、一定の契約内容を記載し宅地建物取引業者が記名押印し、相手方に書面にて知らせる行為のこと。

所有権

特定の物を排他的に支配し、使用・収益および処分の機能を有する権利のこと。

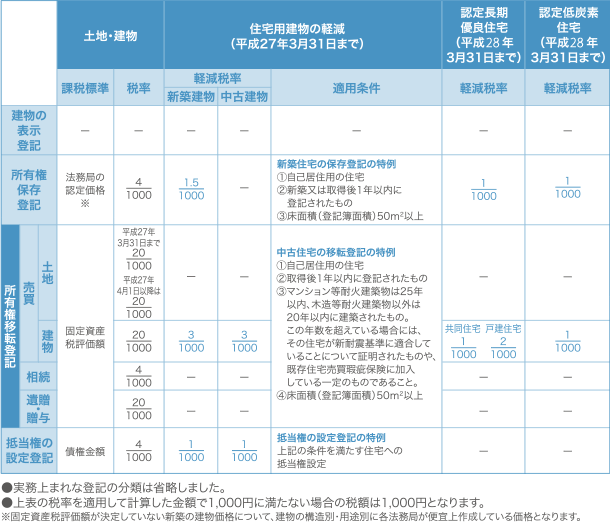

所有権移転登記登録免許税

土地や建物を建築したり購入する際に、所有権保存登記や移転登記等するが、その際にかかる税金のこと。

取得する物件の種類と登記の種別により、登録免許税が異なる。

使用権(専用使用権)

共有する敷地や共用部分を、特定の者だけが使用できる権利。

その対象として、バルコニー・ルーフバルコニー、専用庭、トランクルーム等がある。

申告納税義務

国の税金について納付すべき税額が納税者の責任において確定(計算)し申告することを原則とした方式。

信用保証会社

住宅ローンの返済において、債務の保証を事業としているローン保険会社のこと。

借主(利用者)は、委託契約を結び一定の保証料を支払うことで、保証を得ることができる。また、保証会社の保証を受けることが、融資条件に盛り込まれているケースもある。

J‐REIT

投資家から集めた資金で、オフィスビルや商業施設、マンションなど複数の不動産などを購入し、その賃貸収入や売買益を投資家に分配する投資信託のこと。

事業用定期借地権

事業(店舗、事務所、遊技場等)のために使用される建物の所有を目的とし、存続期間を10年以上50年未満に設定した借地権のこと。

公正証書によって契約を行ない、借地人は契約期間終了後に建物を撤去し、更地にして地主に返還しなければならない。

住居表示

住所,居所または事務所,事業所その他これに類する施設の所在する場所(住居)を一定の方法に従って表示する制度のこと。

市街地における住居表示には,市町村内の町または字の名称,街区符号および住居番号で表示する街区方式とられる。

住宅借入金等特別控除

居住者が新築や一定条件の中古住宅を金融機関からの借入金によって購入したり、または住んでいる家屋の増改築をする場合において一定要件を満たしていれば、年末の借入金残高に応じた金額をその年の所得税から控除できる制度のこと。住宅ローン控除とも呼ばれる

住宅ローン

宅地の取得や住宅の新築・改築などを目的に、土地と家屋を担保として金融機関から資金を借りるローンのこと。

公的住宅ローン(公的融資)と民間住宅ローン(民間融資)に分かれ、融資の判断として、収入や所得を中心とした審査がある。

住民税

一般的には、市町村民税(23区では特別区民税)と道府県民税(東京都では都民税)の総称のこと。

不動産の売却や貸し付けによる所得があった場合は、所得税と住民税が課される。

重要事項説明書

売買契約・貸借契約・委託契約に際し、買主・借主に対して契約上の重要な事項を宅地建物取引業法第35条に基づき説明する義務があり、その内容を記載したもの。記載内容は広範囲にわたり、宅地建物取引士による説明が義務づけられている。

譲渡所得

資産を譲渡した時に得られた利益のこと。

ただし、事業用の商品などの棚卸資産、山林、減価償却資産などの譲渡による所得は、含まない。(譲渡所得の対象資産は、土地、借地権、建物、船舶、機械器具、漁業権、取引慣行のある借家権、ゴルフ会員権、特許権、著作権、鉱業権、土石(砂)、特定の有価証券、宝石、書画、骨董等)

譲渡所得特別控除

資産を譲渡した場合に、譲渡益から一定の金額を控除できる制度のこと。

譲渡の種類とその特別控除額は、

①公共事業などのために土地建物を売った場合は5,000万円。

②マイホーム(居住用財産)を売った場合は3,000万円。

③特定土地区画整理事業などのために土地を売った場合は2,000万円。

④特定住宅地造成事業などのために土地を売った場合は1,500万円。

⑤平成21年及び平成22年に取得した国内にある土地を譲渡した場合は1,000万円。

⑥農地保有の合理化などのために土地を売った場合は800万円。