「と」から始まる用語

等価交換

不動産業者が所有者の土地にマンションやオフィスビル等を建て、土地所有者は土地評価額に相当する建物と土地の共有持分を取得するというもの。

土地所有者と不動産業者とで、土地の一部と建物の一部を等価で売買(交換)することになる。

登記所

登記事務を取り扱う行政機関(官庁)のこと。正式には法務局・地方法務局・その支所・出張所のことを指す。

登記簿

登記所に備え付けられた誰でも見ることのできる公開された帳簿(不動産登記簿、商業登記簿等)のこと。

不動産登記簿は、土地と建物に登記簿が分かれ、各々所在地、構造などの物理的現況の記載、物権などの権利関係が記載されて公示されている。

投資信託

多数の投資家により出資・拠出されてプールされた資金を、資産運用の専門家(アセットマネージャ、ファンドマネージャ)が株式や債券、金融派生商品などの金融資産、あるいは不動産などに投資するよう指図し、運用成果を投資家に分配する金融商品のこと。

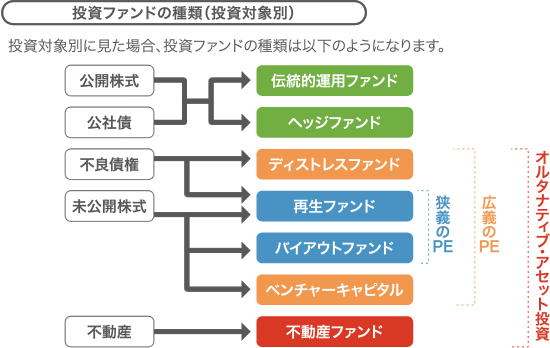

投資ファンド

投資家から集めた資金をあるテーマに沿った投資先に投資し、そこから上がる配当や売却益などを投資家に分配する仕組み。

登録免許税

登記、登録、特許、免許、許可、認可、認定、指定及び技能証明について課せられる税金のこと。

税率は他の諸税と異なり、千分率で規定されている。

特定遺贈

特定の土地等・家屋、一定額の金銭額のように、その物や金額が確定しているものを遺贈すること。

特定社債

資産の流動化に関する法律(SPC法)に規定される社債で、流動化の対象となる資産を特定目的会社に譲渡し、当該資産から発生するキャッシュフローを裏付けとして特定目的会社が発行する債券のこと。

特別土地保有税

一定規模以上の土地を所有・取得した者に課税される地方税のうちの市町村民税(東京都の場合のみ都が課税する)のことで、「土地(未利用地)の有効利用促進・投機的取引の抑制」を目的として昭和48年(1973年)に創設されたが、平成15年(2003年)以降、課税が停止されている。

都市計画区域

都道府県知事が指定し、計画的に街づくりを行なう区域のこと。一体の都市として総合的に整備、開発、保全する必要があるとして指定される。

都市計画税

毎年1月1日現在、固定資産課税台帳に記載された土地および建物の所有者に対して課税される地方税のこと。

課税標準額(固定資産税の価格が、原則として都市計画税の課税標準額)×税率(0.3%)にて算出される。

土地家屋調査士

他人の依頼を受けて,不動産の表示に関する登記につき必要な土地または家屋に関する調査、測量、申請手続または審査請求の手続をすることを業とする者をいう。

土地価格比準

公示価格として示された土地の状況と比準して適正な価格を査定評価をすること。

土地課税台帳

土地登記簿に記載された土地の所有者、質権設定者、100年より長い地上権設定者の氏名・住所等のほか、その土地の基準年度の価格等を登録した帳簿のこと。

動産

土地およびその定着物(不動産)以外の有体物をすべてをいう。したがって、その種類・範囲は無限にある。